ADRIANA MOLINA

As tarifas avulsas − aquelas que não estão inclusas no pacote contratado pelo cliente − chegam a variar 325% de um banco para outro, conforme constatado pelo Instituto Brasileiro de Defesa do Consumidor (Idec). É o caso do cheque de transferência bancária, que custa entre R$ 0,40 e R$ 1,70, dependendo da instituição financeira.

Dos 30 produtos bancários pesquisados pelo órgão, 29 apresentaram diferenças de, no mínimo, 12%, sendo que a maioria oscilou entre 70% e 100%. Depois do cheque de transferência bancária, o extrato mensal de conta corrente ou poupança foi o produto com maior variação, chegando a 231%, com preços que vão de R$ 1,30 a R$ 4,30 nos nove bancos pesquisados.

Em seguida aparece a confecção de cadastro com valores entre R$ 28,50 e R$ 59 − variação de 107%. Também com diferença expressiva de 95%, está a concessão de adiantamento a depositante, custando de R$ 20 a R$ 39, conforme a instituição. O saque, fora da cesta de serviços contratada pelo cliente pode ser até 85% mais caro de um banco para outro. O Idec encontrou o produto com preços de R$ 1,30 a R$ 2,40 cada.

Segundo a economista do órgão, Ione Amorim, as tarifas são praticadas pelo livre mercado e o Banco Central do Brasil (BCB) não estabelece regras para a cobrança por parte dos bancos, o que significa que um preço mais alto que outro não pode ser caracterizado como abusivo. “O consumidor deve ficar atento a essas práticas e procurar os bancos que ofereçam os melhores planos”, recomenda.

Internet

Outra questão importante é quanto aos serviços disponibilizados na internet, que também variam de acordo com a instituição financeira. Existem alegações de que nenhum deles pode ser cobrado, porém, há exceções como, por exemplo, as transferências que ultrapassam as acordadas nos pacotes de serviços, como DOC e TED (transferências eletrônicas entre um banco e outro).

“Se, em alguma cobrança, tanto nos serviços presenciais como pela internet, o consumidor se sentir lesado, ele deve, primeiramente, entrar em contato com o SAC (Serviço de Atendimento ao Consumidor) do banco e relatar o ocorrido. Caso não haja retorno ou o banco se recuse a tomar alguma providência, o cliente deve procurar o Procon de sua cidade ou o Banco Central e expor todo o problema”, explica Ivone.

Economia

Tarifas bancárias chegam a variar 325%, diz pesquisa

Tarifas bancárias chegam a variar 325%, diz pesquisa

HABITAÇÃO

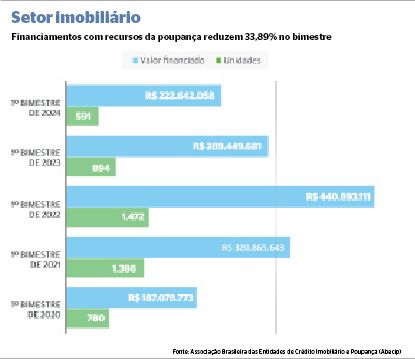

Contratação de crédito imobiliário registra queda 33,9% no primeiro bimestre em MS

Em janeiro e fevereiro foram negociadas 591 unidades habitacionais no Estado, ante os 894 imóveis financiados no ano passado

19/04/2024 08h30

Foto: Arquivo / Correio do Estado

O volume de imóveis financiados em Mato Grosso do Sul apresentou queda de 33,89% nos primeiros dois meses deste ano, na comparação com o mesmo período de 2023.

Segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), no 1º bimestre foram negociadas 591 unidades por meio de financiamentos, o que resultou em R$ 222,642 milhões disponibilizados para negociações com recursos da poupança.

Já em janeiro e fevereiro do ano passado foram negociadas 894 unidades por meio de crédito imobiliário utilizando o Sistema Brasileiro de Poupança e Empréstimo (SBPE), e o valor das operações quase chegou a R$ 290 milhões (R$ 289.449.681,00). Quando analisados os valores, a diferença resulta em redução porcentual de 23,08%.

Em janeiro do ano passado foram disponibilizados R$ 161,620 milhões - para 487 unidades negociadas, contra R$ 113,143 milhões e 283 imóveis do primeiro mês de 2024, ou seja, R$ 48,477 milhões a menos liberados para a compra de imóveis.

Segundo análise de especialistas, a redução do volume aplicado na poupança teve influência direta no cenário de Mato Grosso do Sul.

Em fevereiro de 2023 os recursos chegaram a R$ 127,829 milhões (407 unidades), ante as 308 unidades deste ano, e R$ 109,498 milhões, redução de R$ 18,331 milhões.

Dentre os principais motivos para a queda dos financiamentos no Estado, o principal é o juro alto praticado pelos bancos nas operações imobiliárias. As taxas ainda estão muito parecidas com a da Selic, fazendo que o valor contratado do financiamento quase dobre ao final do período.

Nas simulações feitas pelo Correio do Estado, por exemplo, as taxas de juros em financiamentos imobiliários no Sistema Financeiro da Habitação (SFH), que utiliza os recursos do sistema brasileiro de poupança, variaram entre 9,5% e 12,5% ao ano, a depender do relacionamento que o cliente tem com o banco.

O economista Renato Gomes explica que o panorama está também relacionado aos resgates e os saques que têm acontecido nas aplicações da poupança.

“Os brasileiros estão tirando dinheiro da poupança pela baixa atratividade, uma vez que essas pessoas estão interpretando, que não está compensando manter o dinheiro na poupança”, pontua.

Gomes destaca ainda que os valores acumulados na poupança são destinados para aquisições imobiliárias por meio do SBPE, uma modalidade de crédito que depende dos recursos da poupança.

“Esse recurso fica escasso e, portanto, ocorre uma queda na quantidade, no volume de financiamento advindo desta linha de crédito, que é o financiamento imobiliário pela poupança”, detalha o economista.

HISTÓRICO

Nos seis anos anteriores, houve uma instabilidade no volume de negócios fechados através dos financiamentos com recursos da poupança.

De acordo com o relatório da Abecip, entre 2018 e 2021 os números de unidades e valores negociados ficaram em ascensão. Já nos dois últimos anos houve declínio nos financiamentos.

Em 2018 foram 3.544 imóveis financiados em Mato Grosso do Sul. O número subiu para 4.038 em 2019, para 6.200 em 2020 e atingiu o ápice em 2021, quando 10.543 unidades foram negociadas no Estado.

Conforme agentes do setor, a pandemia da Covid-19 impactou em mais pessoas trabalhando de casa e com isso muitos saíram do aluguel e compraram a casa própria no período.

Em valores, o montante também teve ascensão nos anos citados, saindo de R$ 759,076 milhões nos 12 meses de 2018 para R$ 2,653 bilhões em 2021, alta 249% no período.

Já em 2022, o valor disponibilizado para financiamentos imobiliários com recursos da poupança no Estado reduziram para R$ 2,606 bilhões, resultado 9.104 moradias negociadas. Enquanto no ano passado, houve uma segunda queda tanto em valores (R$1,826 bilhão) quanto em unidades financiadas (5.944).

Economia

Petrobras quer retomar obras em navios inacabados pré-Lava Jato

Embarcações eram construídas por estaleiro que fechou as portas após início da operação

18/04/2024 21h00

Fernando Frazão; Agência Brasil

A Petrobras estuda uma maneira de retomar as obras de dois navios petroleiros remanescentes das encomendas feitas ainda no primeiro programa de revitalização da indústria naval brasileira, nas primeiras gestões do presidente Luiz Inácio Lula da Silva (PT).

As embarcações eram construídas pelo estaleiro Mauá, em Niterói (RJ), que fechou as portas em 2015 após a descoberta do esquema de corrupção investigado pela Operação Lava Jato. Hoje, elas pertencem ao BNDES (Banco Nacional de Desenvolvimento Econômico e Social), que financiou as obras.

Os dois navios eram parte de um contrato de quatro embarcações do tipo Panamax assinado entre o Mauá e a Transpetro, subsidiária da Petrobras para o transporte de petróleo e derivados.

Delas, apenas uma foi entregue. Outras duas estavam em fase avançada de construção e a quarta, ainda em estágio inicial. Os navios mais avançados passaram anos no cais do estaleiro Mauá e hoje estão no estaleiro Ilha, na zona norte do Rio, que pertence ao mesmo grupo.

Em evento sobre o setor nesta quinta-feira (18), o presidente da Transpetro, Sergio Bacci, disse que a empresa vem negociando com o BNDES a compra dos navios para concluir as obras. "É intenção da Transpetro retomar esses navios", afirmou.

Uma das embarcações sofreu inundações na casa de máquinas durante o período em que esteve parado no Mauá, o que danificou o motor. A troca demandaria abrir novamente o casco, o que é um desafio ao projeto.

"Não é simples", afirmou Bacci. "Para trocar o motor tem que fazer uma cesariana no navio", comparou. A ideia seria contratar um estaleiro para realizar a operação e concluir as obras.

Na época, os navios foram encomendados por US$ 87 milhões, cada um. Foi a última licitação de navios do programa naval dos primeiros governos Lula, que tenta novamente fomentar a atividade do setor.

A Transpetro prepara-se para lançar licitação para a encomenda de quatro navios para o transporte de combustíveis, já aprovadas pela Petrobras, mas cujo leilão depende de medidas do governo para ampliar competitividade dos estaleiros brasileiros.

Entre elas, está a retomada da cobrança de imposto de importação sobre navios, que ficaram isentos em lei aprovada pelo governo Jair Bolsonaro (PL). Outra é a aprovação pelo Senado de projeto de lei que acelera a depreciação de ativos industriais no país, que já passou pela Câmara.

Bacci reforçou que a Transpetro estuda contratar mais doze navios --quatro de combustíveis líquidos e oito de gás de cozinha-- mas a encomenda ainda não foi aprovada pela Petrobras e, portanto, deve ficar para 2025.

O presidente da Petrobras, Jean Paul Prates, defendeu que, apesar dos problemas do passado, o Brasil deve voltar a fomentar a indústria naval "sem nenhum sentimento de culpa".

Ele apresentou a demanda da Petrobras para o setor, que inclui módulos de plataformas de produção de petróleo, desmantelamento de plataformas antigas e a construção de navios e embarcações de apoio à produção.

A companhia já lançou licitação para 12 barcos de apoio a plataformas em alto mar e planeja licitar mais 10 ainda este ano. Outros 11 serão necessários até 2030. Ao todo, são previstos investimentos de US$ 2,5 bilhões, com a geração de 28 mil empregos.

Prates defendeu também a retomada de obras de refino paralisadas pela Lava Jato, como a Refinaria Abreu e Lima e o antigo Comperj (Complexo Petroquímico do Rio de Janeiro).

"Temos que terminar, vamos retomar uma por uma. Vai virar o quê? Elefante branco, com 80% concluído, como essa planta de fertilizantes do Mato Grosso do Sul? Se for viável, faremos."

EXCLUSIVO PARA ASSINANTES

ASSINANTES