A venda das ações da Petrobras em poder da Caixa Econômica Federal deve ter efeito positivo no banco estatal, elevando o seu patrimônio líquido, que somava R$ 81,2 bilhões ao final do ano passado. O potencial impacto, que pode ser bilionário, depende, contudo, do preço do papel na operação, anunciada nesta segunda-feira, 10, ao mercado.

Este é o segundo desinvestimento da nova gestão da Caixa, presidida por Pedro Guimarães, cujo mandato é vender ativos e participações que não são foco do negócio bancário e tornar o banco mais eficiente. No início do ano, a instituição já havia emplacado uma oferta do ressegurador IRB Brasil Re. Na fila, estão ainda ações da Alupar, de energia, e do Banco do Brasil, ambas fatias detidas pelo FI-FGTS e para as quais a Caixa está selecionando assessores financeiros para também vender por meio de uma oferta na bolsa.

Com o dinheiro obtido com os desinvestimentos, além de investir mais no negócio bancário, a Caixa quer devolver recursos recebidos pelo governo para reforçar seu capital por meio da emissão dos chamados instrumentos híbridos de capital e dívida (IHCD). A Caixa tem um saldo de R$ 40 bilhões, que já começou a ser devolvido, e quer zerá-lo o quanto antes.

No caso da Petrobras, o banco vai vender toda a sua participação de 3,24% em um total de 241.340.371 ações ordinárias. Considerando o fechamento desta segunda, de R$ 29,35, quando os papéis caíram 1,68% como reflexo ao anúncio da operação, a oferta movimentaria cerca de R$ 7 bilhões.

A Caixa chegou a adiar a venda de ações da Petrobras, antes prevista para maio. Pesou, sobretudo, conforme antecipou a Coluna do Broadcast, em 15 de abril, a interferência do presidente Jair Bolsonaro no preço do diesel, o que impactou os papéis da petrolífera na bolsa. Além disso, o banco público aguardava, como também mostrou a Coluna do Broadcast, na semana passada, o julgamento do Supremo Tribunal Federal (STF), que liberou o processo de venda ou de perda de controle acionário de subsidiárias de estatais sem a bênção do Congresso Nacional.

Em paralelo, a Caixa segue desovando dia após dia a fatia que detinha de ações preferenciais da estatal. O volume, segundo apurou o Broadcast, sistema de notícias em tempo real do Grupo Estado, é pequeno para emplacar uma oferta assim como o banco público está fazendo com os papéis ordinários.

O preço da ação na oferta da Petrobras será definido em 25 de junho, quando se encerra o procedimento de coleta de intenções de investimento (bookbuilding), aberto nesta segunda. Como é uma oferta secundária, a Petrobras frisa, em comunicado ao mercado, que não receberá quaisquer recursos em decorrência da oferta, que ficarão com a Caixa.

Procurada, a Caixa não comentou a oferta.

Economia

Venda de ações da Petrobras deve aumentar patrimônio líquido da Caixa

Venda de ações da Petrobras deve aumentar patrimônio líquido da Caixa

Crédito rural

Prazo para renegociação de dívida de investimento vai até 31 de maio

A renegociação autorizada abrange operações de investimento cujas parcelas com vencimento em 2024 podem alcançar o valor de R$ 20,8 bilhões

19/04/2024 15h00

Em MS, podem renegociar os produtores de soja, milho e bovinocultura de leite e de carne. Arquivo/Correio do Estado

Os produtores rurais que foram prejudicados por intempéries climáticas ou queda de preços agrícolas têm prazo até 31 de maio para renegociar dívidas do crédito rural para investimentos. A informação é do Ministério da Agricultura e Pecuária, com base em medida aprovada, com apoio do Ministério da Fazenda, pelo Conselho Monetário Nacional (CMN), em março passado.

Segundo o comunicado, com a iniciativa, as instituições financeiras poderão adiar ou parcelar os débitos que irão vencer ainda em 2024, relativos a contratos de investimentos dos produtores de soja, de milho e da pecuária leiteira e de corte. Neste contexto, as operações contratadas devem estar em situação de adimplência até 30 de dezembro de 2023.

A renegociação autorizada abrange operações de investimento cujas parcelas com vencimento em 2024 podem alcançar o valor de R$ 20,8 bilhões em recursos equalizados, R$ 6,3 bilhões em recursos dos fundos constitucionais e R$ 1,1 bilhão em recursos obrigatórios.

Caso todas as parcelas das operações enquadradas nos critérios da resolução aprovada pelo CMN sejam prorrogadas, o custo será de R$ 3,2 bilhões, distribuído entre os anos de 2024 e 2030, sendo metade para a agricultura familiar e metade para a agricultura empresarial. O custo efetivo será descontado dos valores a serem destinados para equalização de taxas dos planos safra 2024/2025.

O ministro da Agricultura e Pecuária, Carlos Fávaro, disse na nota: "Problemas climáticos e preços achatado trouxeram incertezas para os produtores. Porém, pela primeira vez na história, um governo se adiantou e aplicou medidas de apoio antes mesmo do fim da safra".

Confira abaixo as atividades produtivas e os estados que serão impactados pela medida:

soja, milho e bovinocultura de carne: Goiás e Mato Grosso;

bovinocultura de carne e leite: Minas Gerais;

soja, milho e bovinocultura de leite: São Paulo, Paraná, Rio Grande do Sul e Santa Catarina;

bovinocultura de carne: Rondônia, Roraima, Pará, Acre, Amapá, Amazonas e Tocantins;

soja, milho e bovinocultura de leite e de carne: Mato Grosso do Sul;

bovinocultura de leite: Espírito Santo e Rio de Janeiro.

Para enquadramento, os financiamentos deverão ter amparo do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp) e dos demais programas de investimento rural do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), bem como das linhas de investimento rural dos fundos constitucionais.

HABITAÇÃO

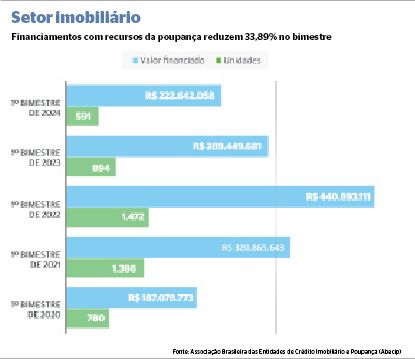

Contratação de crédito imobiliário registra queda 33,9% no primeiro bimestre em MS

Em janeiro e fevereiro foram negociadas 591 unidades habitacionais no Estado, ante os 894 imóveis financiados no ano passado

19/04/2024 08h30

Foto: Arquivo / Correio do Estado

O volume de imóveis financiados em Mato Grosso do Sul apresentou queda de 33,89% nos primeiros dois meses deste ano, na comparação com o mesmo período de 2023.

Segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), no 1º bimestre foram negociadas 591 unidades por meio de financiamentos, o que resultou em R$ 222,642 milhões disponibilizados para negociações com recursos da poupança.

Já em janeiro e fevereiro do ano passado foram negociadas 894 unidades por meio de crédito imobiliário utilizando o Sistema Brasileiro de Poupança e Empréstimo (SBPE), e o valor das operações quase chegou a R$ 290 milhões (R$ 289.449.681,00). Quando analisados os valores, a diferença resulta em redução porcentual de 23,08%.

Em janeiro do ano passado foram disponibilizados R$ 161,620 milhões - para 487 unidades negociadas, contra R$ 113,143 milhões e 283 imóveis do primeiro mês de 2024, ou seja, R$ 48,477 milhões a menos liberados para a compra de imóveis.

Segundo análise de especialistas, a redução do volume aplicado na poupança teve influência direta no cenário de Mato Grosso do Sul.

Em fevereiro de 2023 os recursos chegaram a R$ 127,829 milhões (407 unidades), ante as 308 unidades deste ano, e R$ 109,498 milhões, redução de R$ 18,331 milhões.

Dentre os principais motivos para a queda dos financiamentos no Estado, o principal é o juro alto praticado pelos bancos nas operações imobiliárias. As taxas ainda estão muito parecidas com a da Selic, fazendo que o valor contratado do financiamento quase dobre ao final do período.

Nas simulações feitas pelo Correio do Estado, por exemplo, as taxas de juros em financiamentos imobiliários no Sistema Financeiro da Habitação (SFH), que utiliza os recursos do sistema brasileiro de poupança, variaram entre 9,5% e 12,5% ao ano, a depender do relacionamento que o cliente tem com o banco.

O economista Renato Gomes explica que o panorama está também relacionado aos resgates e os saques que têm acontecido nas aplicações da poupança.

“Os brasileiros estão tirando dinheiro da poupança pela baixa atratividade, uma vez que essas pessoas estão interpretando, que não está compensando manter o dinheiro na poupança”, pontua.

Gomes destaca ainda que os valores acumulados na poupança são destinados para aquisições imobiliárias por meio do SBPE, uma modalidade de crédito que depende dos recursos da poupança.

“Esse recurso fica escasso e, portanto, ocorre uma queda na quantidade, no volume de financiamento advindo desta linha de crédito, que é o financiamento imobiliário pela poupança”, detalha o economista.

HISTÓRICO

Nos seis anos anteriores, houve uma instabilidade no volume de negócios fechados através dos financiamentos com recursos da poupança.

De acordo com o relatório da Abecip, entre 2018 e 2021 os números de unidades e valores negociados ficaram em ascensão. Já nos dois últimos anos houve declínio nos financiamentos.

Em 2018 foram 3.544 imóveis financiados em Mato Grosso do Sul. O número subiu para 4.038 em 2019, para 6.200 em 2020 e atingiu o ápice em 2021, quando 10.543 unidades foram negociadas no Estado.

Conforme agentes do setor, a pandemia da Covid-19 impactou em mais pessoas trabalhando de casa e com isso muitos saíram do aluguel e compraram a casa própria no período.

Em valores, o montante também teve ascensão nos anos citados, saindo de R$ 759,076 milhões nos 12 meses de 2018 para R$ 2,653 bilhões em 2021, alta 249% no período.

Já em 2022, o valor disponibilizado para financiamentos imobiliários com recursos da poupança no Estado reduziram para R$ 2,606 bilhões, resultado 9.104 moradias negociadas. Enquanto no ano passado, houve uma segunda queda tanto em valores (R$1,826 bilhão) quanto em unidades financiadas (5.944).

EXCLUSIVO PARA ASSINANTES

ASSINANTES