Ao Correio do Estado, o ministro dos Transportes, George Santoro, afirma que os 24 questionamentos da Corte já foram respondidos e demonstra otimismo com a retomada da análise do processo de concessão da malha ferroviária

Mesmo após a suspensão da análise do processo de concessão da Malha Oeste pelo Tribunal de Contas da União (TCU), o ministro dos Transportes, George Santoro, afirmou ao Correio do Estado que o leilão da ferrovia deverá ser realizado ainda neste ano.

Em agenda em Campo Grande, na sexta-feira, o titular da Pasta disse que o governo federal já respondeu aos 24 questionamentos apresentados pela Corte e aguarda a retomada da análise técnica.

“A gente já respondeu ao TCU, já estive falando com o ministro Odair [Cunha, do TCU] sobre o projeto. Acredito que o Tribunal vai tomar uma decisão muito grande em breve, analisando todas as novidades que a gente colocou. Foi muita mudança, a gente está propondo aporte público, investimento de recursos cruzados”, disse.

“Então, com essas novidades, o TCU vai ter que deliberar. Deliberando isso, eu não tenho dúvida que a análise digital da Malha Oeste vai ser feita logo. E a gente vai ter esse leilão ainda este ano. Estou muito otimista. É um grande projeto a Malha Oeste”.

Na semana passada, o Correio do Estado revelou que o TCU determinou que a Agência Nacional de Transportes Terrestres (ANTT) e o Ministério dos Transportes apresentem uma nova audiência pública, a versão atualizada da modelagem econômico-financeira (MEF) e respostas a outros 22 questionamentos técnicos e financeiros antes de retomar a análise da concessão dos 1.644 quilômetros da Malha Oeste.

Os documentos encaminhados pelo Ministério em junho foram considerados desatualizados e incompletos pela área técnica do Tribunal, o que levou à interrupção da análise no dia 20 de julho.

Sem o aval da Corte, o Ministério dos Transportes não pode dar prosseguimento ao certame, já que a manifestação do TCU é etapa obrigatória do processo. A área técnica dispõe de até 75 dias para analisar a documentação após o recebimento. Como Santoro afirmou que as respostas já foram encaminhadas, a expectativa é de que essa etapa seja concluída até meados de outubro.

“O questionamento do TCU é normal. Você já viu algum projeto de concessão que o Tribunal não fale nada? Não tem”, concluiu o ministro.

LEILÃO

Conforme já publicado pelo Correio do Estado, o governo federal trabalha para realizar o leilão no último trimestre deste ano. O modelo prevê três alternativas de concessão, que serão ofertadas sucessivamente caso não haja interessados na opção anterior.

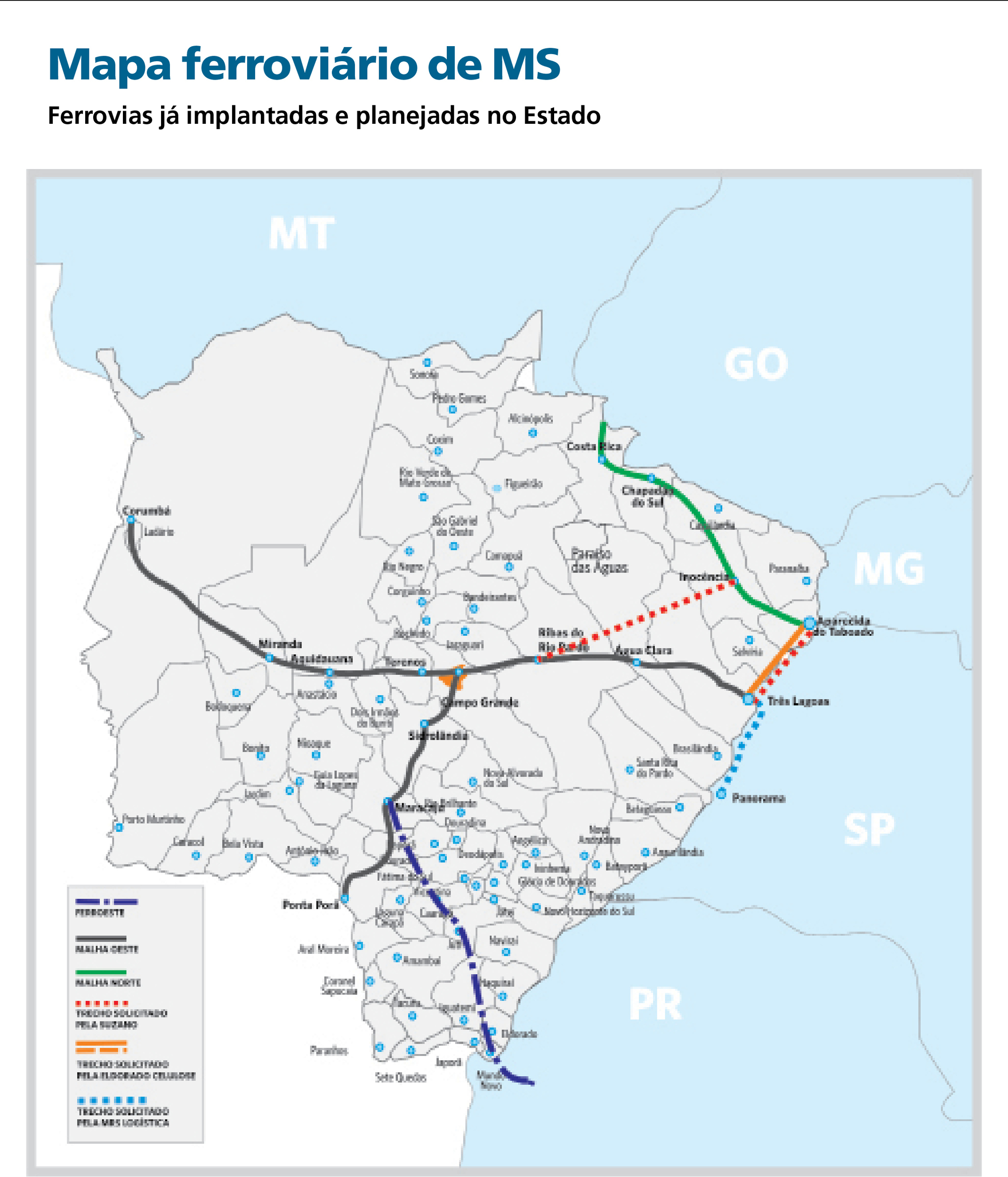

O primeiro lote (Objeto A) contempla toda a extensão da Malha Oeste, com 1.644 km entre Corumbá e Mairinque (SP). Se não houver propostas, será ofertado o Objeto B, correspondente ao trecho entre Corumbá e Bauru (SP), em bitola larga, com 1.325,5 km.

Persistindo a falta de interessados, será licitado o Objeto C, formado pelo trecho entre Corumbá e Três Lagoas, com 906,98 km. As duas últimas alternativas incluem os segmentos entre Corumbá e Ladário.

A modelagem foi aprovada pela diretoria da ANTT no dia 21 de maio, referendada pelo Ministério dos Transportes no início de junho e encaminhada ao TCU no dia 12 de junho.

O cronograma acelerado buscava compensar o atraso na elaboração dos estudos técnicos, já que diversos pareceres internos só foram concluídos em maio, a poucas semanas do prazo inicialmente previsto para o leilão. Embora o governo pretendesse realizar o certame neste mês, a previsão foi adiada para o último trimestre.

O processo começou a ser analisado pelo TCU no dia 15 de junho. No entanto, no dia 20 de julho, o ministro-relator Odair Cunha interrompeu a tramitação após a área técnica apontar falhas na documentação encaminhada.

Na decisão, o relator destacou que “a ANTT aprovou os estudos técnicos para a concessão, por meio de deliberação da Diretoria Colegiada, com encaminhamento do projeto ao Ministério dos Transportes. Ademais, o Plano de Outorga foi aprovado pelo Ministério por meio da Portaria nº 380, de 8/6/2026”.

Entretanto, o ministro observou que a Unidade de Auditoria Especializada em Infraestrutura Portuária e Ferroviária (AudPortoFerrovia) constatou que “os documentos técnicos e jurídicos entregues a esta Corte não atendem todas as exigências estabelecidas no art. 3º da IN 81/2018, com vistas a subsidiar a análise da desestatização”.

Entre os principais pontos levantados pelo Tribunal estão a alteração do prazo contratual, a criação dos Objetos A, B e C, a substituição da lógica econômico-financeira baseada em outorga por aportes públicos vinculados, a criação de uma nova governança financeira, o redesenho da matriz de riscos e a elevação da taxa de retorno (WACC) de 10,85% para 14,47%.

O TCU também questionou a decisão de não realizar uma nova audiência pública após a mudança da modelagem, que deixou de ser uma relicitação, prevista na Lei nº 13.448/2017, para se tornar uma concessão de serviço público regida pela Lei nº 8.987/1995.

OUTRO PONTO

Outro ponto levantado envolve a modelagem econômico-financeira. Ao responder aos auditores, a Superintendência de Concessão da Infraestrutura (Sucon) informou que o relatório encaminhado correspondia à versão original e passava por revisão para adequação ao novo modelo.

A Corte, contudo, ressaltou que a análise deve ser baseada em documentos atualizados, evitando o uso de estudos que não integrarão a futura licitação. Segundo a AudPortoFerrovia, o relatório enviado ao Tribunal, publicado em outubro de 2025, ainda se refere ao projeto de relicitação, posteriormente abandonado.

Na avaliação dos auditores, o documento contém premissas incompatíveis com a atual concessão, incluindo diferenças nos valores de investimentos (Capex), no cálculo do gap de viabilidade e nos aportes públicos, comprometendo a consistência dos estudos.

Além disso, o Tribunal solicitou esclarecimentos sobre os impactos da reforma tributária na concessão, a definição da bitola e de suas extensões, bem como a forma de tratamento do material rodante previsto para a operação, entre outros aspectos técnicos.