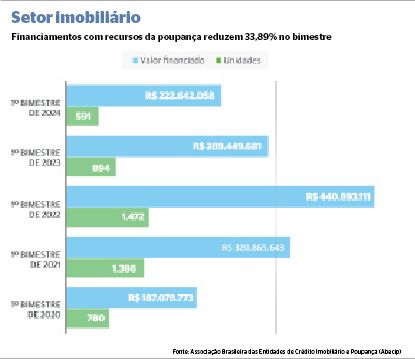

Em janeiro e fevereiro foram negociadas 591 unidades habitacionais no Estado, ante os 894 imóveis financiados no ano passado

O volume de imóveis financiados em Mato Grosso do Sul apresentou queda de 33,89% nos primeiros dois meses deste ano, na comparação com o mesmo período de 2023.

Segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), no 1º bimestre foram negociadas 591 unidades por meio de financiamentos, o que resultou em R$ 222,642 milhões disponibilizados para negociações com recursos da poupança.

Já em janeiro e fevereiro do ano passado foram negociadas 894 unidades por meio de crédito imobiliário utilizando o Sistema Brasileiro de Poupança e Empréstimo (SBPE), e o valor das operações quase chegou a R$ 290 milhões (R$ 289.449.681,00). Quando analisados os valores, a diferença resulta em redução porcentual de 23,08%.

Em janeiro do ano passado foram disponibilizados R$ 161,620 milhões - para 487 unidades negociadas, contra R$ 113,143 milhões e 283 imóveis do primeiro mês de 2024, ou seja, R$ 48,477 milhões a menos liberados para a compra de imóveis.

Segundo análise de especialistas, a redução do volume aplicado na poupança teve influência direta no cenário de Mato Grosso do Sul.

Em fevereiro de 2023 os recursos chegaram a R$ 127,829 milhões (407 unidades), ante as 308 unidades deste ano, e R$ 109,498 milhões, redução de R$ 18,331 milhões.

Dentre os principais motivos para a queda dos financiamentos no Estado, o principal é o juro alto praticado pelos bancos nas operações imobiliárias. As taxas ainda estão muito parecidas com a da Selic, fazendo que o valor contratado do financiamento quase dobre ao final do período.

Nas simulações feitas pelo Correio do Estado, por exemplo, as taxas de juros em financiamentos imobiliários no Sistema Financeiro da Habitação (SFH), que utiliza os recursos do sistema brasileiro de poupança, variaram entre 9,5% e 12,5% ao ano, a depender do relacionamento que o cliente tem com o banco.

O economista Renato Gomes explica que o panorama está também relacionado aos resgates e os saques que têm acontecido nas aplicações da poupança.

“Os brasileiros estão tirando dinheiro da poupança pela baixa atratividade, uma vez que essas pessoas estão interpretando, que não está compensando manter o dinheiro na poupança”, pontua.

Gomes destaca ainda que os valores acumulados na poupança são destinados para aquisições imobiliárias por meio do SBPE, uma modalidade de crédito que depende dos recursos da poupança.

“Esse recurso fica escasso e, portanto, ocorre uma queda na quantidade, no volume de financiamento advindo desta linha de crédito, que é o financiamento imobiliário pela poupança”, detalha o economista.

HISTÓRICO

Nos seis anos anteriores, houve uma instabilidade no volume de negócios fechados através dos financiamentos com recursos da poupança.

De acordo com o relatório da Abecip, entre 2018 e 2021 os números de unidades e valores negociados ficaram em ascensão. Já nos dois últimos anos houve declínio nos financiamentos.

Em 2018 foram 3.544 imóveis financiados em Mato Grosso do Sul. O número subiu para 4.038 em 2019, para 6.200 em 2020 e atingiu o ápice em 2021, quando 10.543 unidades foram negociadas no Estado.

Conforme agentes do setor, a pandemia da Covid-19 impactou em mais pessoas trabalhando de casa e com isso muitos saíram do aluguel e compraram a casa própria no período.

Em valores, o montante também teve ascensão nos anos citados, saindo de R$ 759,076 milhões nos 12 meses de 2018 para R$ 2,653 bilhões em 2021, alta 249% no período.

Já em 2022, o valor disponibilizado para financiamentos imobiliários com recursos da poupança no Estado reduziram para R$ 2,606 bilhões, resultado 9.104 moradias negociadas. Enquanto no ano passado, houve uma segunda queda tanto em valores (R$1,826 bilhão) quanto em unidades financiadas (5.944).

ASSINE O CORREIO DO ESTADO